自宅を売却する理由は人それぞれですが、次の家を購入したり借りたりと、大きな支出を伴うのが一般的です。

そのため自宅売却時の税金には、負担を軽減するするさまざまな特例が設けられているのはご存知の通りです。

自宅か自宅以外か、3,000万円超か以内か

住宅を売却する際には、税金が発生します。ところが購入にかかる税金やその特例が比較的知られているのに対して、売却時の税金については情報が少なく、消費者の認知度は低いようです。

不動産の売却益は「分離課税」の「課税所得」として扱われ、購入時と同様、いくつかの特例があります。その代表的なものが、

- ①3,000万円特別控除

- ②10年超の居住用財産の譲渡にかかる軽減税率の特例

- ③特定の居住用財産の買換え特例

の3つです。

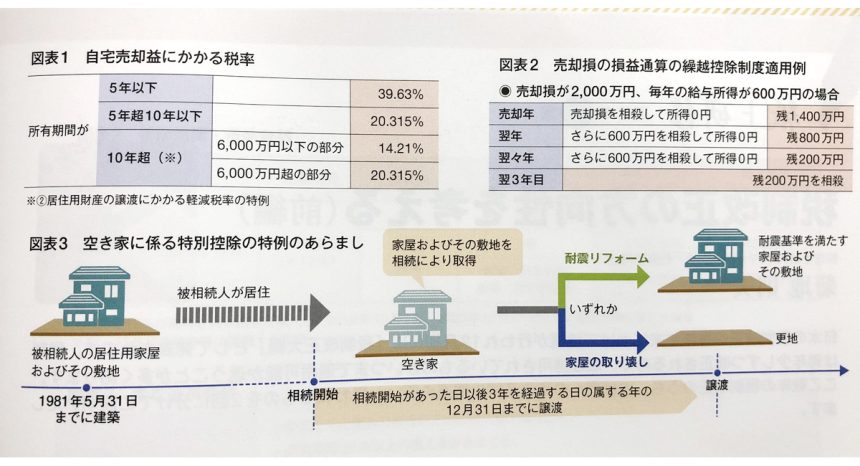

住宅売却時の税金は、それが自宅(居住用)か、別荘など居住用以外の不動産かで異なります。自宅であれば、①の「3,000万円特別控除」が適用されます。これは税額の算出時に、売却益と同額(最高3,000万円)を控除できる制度で、売却益が3,000万円以内であれば、売却益はなかったことになります。

売却益が3,000万円超ならば、3,000万円を超える部分に対して税金が発生し、その税率は所有期間に応じて定められています(図表1)。たとえば売却益が4,000万円、所有期間が5年以下であれば、特別控除3,000万円を差し引いた1,000万円が課税所得で、税額はそれに39.63%を乗じた396万3,000円です。

しかし3,000万円超であっても、税金を納めずに済む方法もあります。売却後にあらたに自宅を購入する場合で、かつ以下の条件(おもなもの)を満たすときに適用できる、③の「買換え特例」です。

- 売却した不動産の所有期間が10年超(売却した年の1月1日を基準に計算)

- 売却日時点で居住期間が10年以上

- 売却額が1億円以下

- 売却した年とその前後1年(計3年間)に買換える不動産を購入している

- 買換える居住用不動産の床面積が50㎡以上

- 買換え資産が中古住宅の場合には、原則築25年以内であること(一定の耐震基準を満たす場合には築年数は無関係)

- 家屋の敷地の用に供する土地の面積が500㎡以下であること

ただし税金が帳消しになるわけではなく、本来納めるべき税金を、買換えた不動産を将来売却する時点まで、先送りにしているに過ぎません。したがって売却益が3,000万円超だからといって買換え特例が必ずしもお得とは限らず、状況に応じて、「①特別控除+②軽減税率」か、「③買換え特例」か、どちらかを選択することになります。

次回に続きます。