売却損がでた場合

良心的な措置に思える3つの特例ですが、意外な落とし穴もあります。これらの特例を利用すると、ローン控除が過去2年間および将来10年間にわたり適用されなくなるのです。場合によっては特例をあえて利用せず、「自宅以外の不動産」として普通に税金を納めたほうが、ローン控除が使える分、お得になることもあります。

なお不動産の売却益は、

不動産の売却益=売却価格¥-(取得費+諸経費)

で計算されます。取得費とは購入価格から減価償却費相当額を差し引いた額ですが、「購入価格がわからない」ケースがときおり見受けられます。購入価格を証明できない場合には売却価格の5%(概算取得費)で取得費を算出することになり、場合によっては損をすることもありますから、購入時の契約書面などは、売却時まできちんと保管しておくことが重要です。

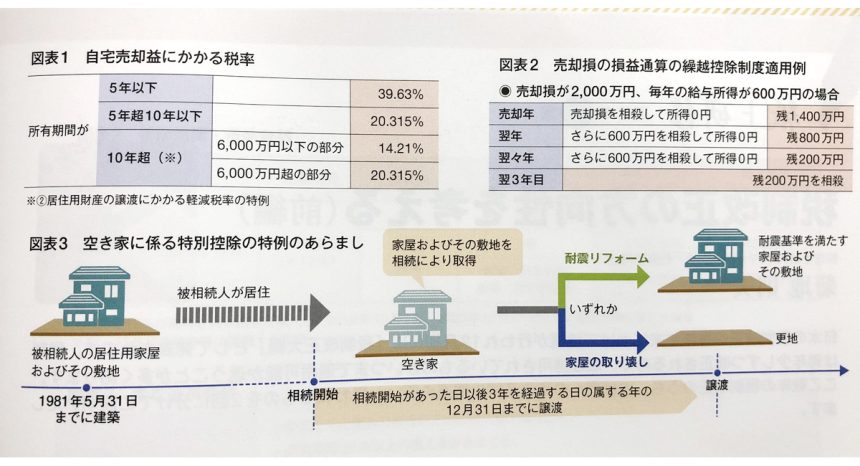

また売却によって損が出ることもありますが、売却損については基本的には確定申告を行なう義務はありません。しかし、あえて申告し、売却損を給与所得等と相殺(損益通算)することで、税金を還付してもらうという選択肢もあります。この損益通算は、翌年以降3年間繰越控除することができます。(図表2)

ただし申告して損益通算を行なうことができるのは、自宅を売却して損が出た場合の特例であり、買換え資産に係る住宅ローンを年度末に有していること、所有期間5年超など、適用のためにはいくつかの条件があります。