相続不動産の売却

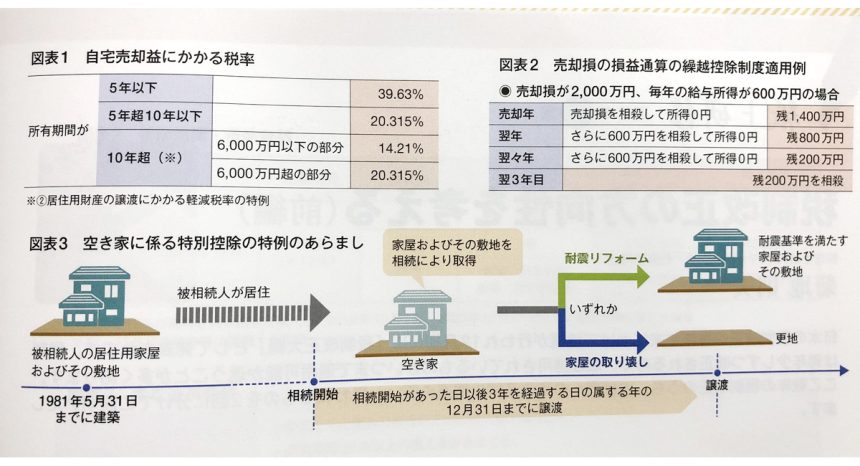

少子化などにより「住む予定のない家」の相続が急増しています。これがいわいる「空き家問題」につながっているわけですが、相続発生から3年を経過する年の12月31日までに相続した空き家を売却し、かつ、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます(被相続人の居住用財産<空き家>に係る譲渡所得の特別控除の特例)。適用には次の条件があります。

<空き家に係る特別控除の特例の条件>

- ①故人が亡くなった日以後3年を経過する年の12月31日までに売却していること

- ②建物については1981年5月31日以前に建築されたものであること(旧耐震基準に該当)

- ③区分所有建物(マンションなど)は対象外

- ④売却価格が1億円以下であること

- ⑤故人が亡くなった日の直前において、故人以外の居住者がいないこと

- ⑥相続後、一度も賃貸・居住・事業の用に供していないこと

- ⑦売却前に、耐震リフォーム、または家屋の取り壊しを行うこと

特に注意したいのは⑥の「相続後、当該家屋を誰も使用していない」という条件です。故人が居住していた不動産を、その後、誰かが住んだり、事業で利用したりすることなく売却すれば、条件に該当します。しかし一度でも居住等の用に供した場合には、条件を満たさなくなり、特別控除は利用できなくなります。

また⑦の耐震リフォームもしくは家屋の取り壊しですが、実際には、わざわざ耐震リフォームを行ってから売却するケースは少なく、取り壊して更地で売却するケースが大半と思われます(図表3)。

さらに相続時に相続税を納めているなら、当該不動産は早めに売却するのが得策です。相続発生から3年10ヶ月以内に売却すれば、納めた相続税の一部を前述の「取得費」に加算でき、売却益を小さくすることができるからです(相続財産の取得費加算の特例)。

このように、住宅売却に関してはさまざまな特例が設けられていますが、細かい条件が多く非常に複雑です。売却のタイミングや売却益の大小によって、税金の額が大きく変わってくるので、消費者にとっては不動産会社や税理士に相談することや、売却前にシュミレーションしておくことをおすすめします。